Экономика

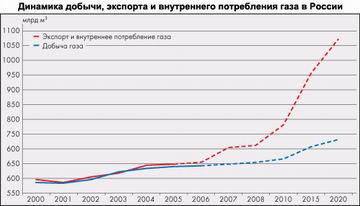

Газовый дефицит - сегодня мы потребляем газ в объемах, запланированных на 2020 год...

Утвержденный «Газпромом» в ноябре 2005 года баланс газа по Единой системе газоснабжения (ЕСГ) на 2006-08 годы основан на предпосылке, что именно среднесрочное прогнозирование поставок газа по ЕСГ представляется оптимальным. По мнению специалистов российского газового холдинга, в долгосрочной перспективе растет неопределенность с экспортными контрактами, объемами внутреннего потребления, темпами ввода в строй новых месторождений. Однако среднесрочное планирование «скрадывает» долговременные тренды как добычи, так и потребления российского природного газа, которые не могут не настораживать.

Тенденция, о которой идет речь, в принципе не является большой новостью - это опережающий рост спроса на газ по сравнению с темпами его добычи. Но мы хотим привлечь внимание к масштабам разрыва, которые явно недооцениваются, выходя далеко за параметры «Энергетической стратегии России». Решение данной проблемы, наряду с обеспечением роста газодобычи, может быть найдено в оптимизации потребления на внутреннем рынке газа.

В первом квартале текущего года в газовой отрасли страны произошли по крайней мере два значимых события, полярных по своей сути.

С одной стороны, это введение в действие так называемого Графика №1, предусматривающего ограничение поставок газа промышленным потребителям в дни наиболее суровых морозов прошедшей зимы, когда страна впервые за много лет столкнулась с реальной угрозой нехватки газа для внутреннего потребления. С другой стороны — подписание экспортного контракта с Китаем, предусматривающего поставки 80 млрд м3 российского газа в Поднебесную уже с 2011 года, причем 40 млрд м3 из месторождений Западной Сибири — основного донора европейских газовых поставок и внутрироссийского газового потребления...

На фоне бурно обсуждавшихся в прессе успехов «Газпрома» на переговорах с китайскими партнерами на второй план отошло сообщение о конфиденциальном письме президента Международного энергетического агентства Клода Мандиля, адресованном министрам энергетики стран «большой восьмерки» к мартовской встрече в Москве. В письме недвусмысленно ставились под сомнение возможности России как гаранта энергетической безопасности Европы в газовой сфере.

По мнению европейцев, диверсификация Россией экспортных поставок, в рамках которых газ будет поставляться также со старых месторождений Западной Сибири, может привести к сокращению экспорта газа в Европу. При этом «Газпром» активно привлекает европейских инвесторов к разработке новых месторождений, где последние получают долю в месторождении, а газовая монополия — долю в европейских активах.

|

В этой связи напрашивается вопрос — а хватит ли российского газа? При существующих темпах роста внутреннего потребления и экспорта — безусловно, нет. Собственная добыча газа в России уже сейчас не обеспечивает всех потребностей внутреннего и внешних рынков. «Газпром» всеми силами укрепляет свои позиции в Туркменистане, Узбекистане и Казахстане, газ которых в постоянно растущих объемах поставляется в страны ближнего зарубежья, а также для удовлетворения части внутреннего спроса. Анализ среднесрочного баланса газа по ЕСГ, утвержденного «Газпромом», показывает, что в 2006-08 годах разница между добычей газа, экспортом и внутренним потреблением еще будет покрываться за счет импорта дополнительных объемов среднеазиатского газа (возможные объемы определяются не столько долгосрочными российско-туркменскими соглашениями в газовой сфере, сколько мощностью газотранспортных систем: САЦ — 44-45 млрд м3 и Бухара-Урал — 14 млрд м3, которые в 2007 году будут увеличены до 70 млрд м3 в сумме, а после 2010 года — до 100 млрд м3 в год). Однако прогнозируемый дефицит только импортом среднеазиатского газа покрыть не удастся.

Российский газовый баланс уже к 2010 году рискует превратиться в газовый дисбаланс. По расчетам экспертов Института проблем естественных монополий (ИПЕМ), объем дефицита к 2010 году может достичь 120 млрд м3 газа, а к 2020 — 343 млрд м3. Так, по оптимистическому варианту «Энергетической стратегии России на период до 2020 года» добыча газа в РФ может составить в 2020 году 730 млрд м3, тогда как спрос на российский газ, с учетом прогнозов экспорта в Китай и США, роста поставок в Европу (на 3,5% в год) и нынешних темпов увеличения внутреннего потребления (2,6% в год), превысит 1 трлн м3!

Опережающий спрос…

Главными составляющими проблемы газового дисбаланса являются ограниченные возможности увеличения добычи газа в стране, опережающий рост экспорта и растущее внутреннее потребление.

Первая составляющая обусловлена переходом большинства (70%) крупнейших месторождений, разрабатываемых ОАО «Газпром», в стадию падающей добычи, а также продолжительными сроками ввода в эксплуатацию новых месторождений Ямала и Восточной Сибири (после 2010 года). Компенсировать падение добычи на газодобывающих предприятиях ОАО «Газпром» могли бы независимые производители газа, располагающие достаточными запасами «голубого топлива» и месторождениями, готовыми к разработке. Однако рост их добычи сдерживается технологическими ограничениями по доступу независимых к «трубе». Позиция «Газпрома» как собственника газотранспортной системы базируется на утверждении об ограниченной пропускной способности газотранспортной инфраструктуры, фактическая мощность которой не позволяет пропускать дополнительные объемы газа по основным транспортным коридорам, соединяющим ЯНАО с главными центрами газопотребления, расположенными в европейской части страны.

|

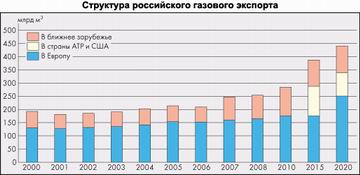

Опережающее развитие российского экспорта газа связано с быстрорастущим спросом в Европе, перспективами поставок в страны АТР и США, а также увеличением поставок газа в страны ближнего зарубежья. В 2005 году доля российского газа в структуре европейского газового импорта превысила 40%. Согласно прогнозным оценкам экспертов ИПЕМ, спрос на российский газ в странах Европы будет расти на уровне 3,3-3,5% в год. Подписанные в марте соглашения по газу с Китаем сняли неопределенность с поставками газа в страны АТР в долгосрочной перспективе (2011-20 годы), способствуя дополнительному увеличению объемов российского экспорта.

Более запутанной выглядит ситуация с российским экспортом газа в страны ближнего зарубежья. Согласно утвержденному балансу газа на 2006-08 годы, он будет значительно сокращен за счет передачи части российских экспортных контрактов на поставку среднеазиатского газа странам ближнего зарубежья (Украине, Азербайджану, Молдове) швейцарской компании RosUkrEnergo (RUE). Тем не менее поставки газа для RUE, де-факто, также являются частью российского экспорта, поскольку «Газпром» продает RUE принадлежащий ему среднеазиатский газ по условиям международного таможенного транзита. Меняется механизм поставок, но не их объемы. Таким образом, физические объемы экспорта газа, принадлежащего «Газпрому», в страны ближнего зарубежья будут расти и к 2015-20 годам оцениваются экспертами ИПЕМ на уровне 95-100 млрд м3 в год.

Что касается внутрироссийского рынка, то потребление газа в стране в 2004 году (439 млрд м3) практически вышло на показатели, заложенные на 2020 год в оптимистическом варианте «Энергетической стратегии России» (464 млрд м3). При сохранении существующих ежегодных темпов роста внутреннего потребления газа к 2020 году оно вырастет до 630 млрд м3. Уже к 2010 году это создаст трудности для выполнения Россией долгосрочных экспортных контрактов на поставку газа. Замедление темпов наращивания экспорта газа в связи с увеличением внутреннего потребления, кстати, отмечено и в «Сценарных условиях социально-экономического развития Российской Федерации на 2007 г. и на период до 2009 г.», подготовленных Минэкономразвития в марте этого года.

… и как его обуздать

Исходя из сказанного о трех составляющих газового дисбаланса, выбор путей решения проблемы нарастающего дефицита газа невелик.

Значительное увеличение объемов добычи сверх показателей, заложенных в Энергетической стратегии, сегодня не представляется реально выполнимым как в среднесрочной, так и долгосрочной перспективе. Решение проблемы доступа независимых производителей газа к «трубе» также не может быть панацеей — это лишь приведет объемы добычи в соответствие с заложенными в оптимистический вариант Энергостратегии показателями на 2010-20 годы, чего будет явно недостаточно для покрытия растущего спроса на газ.

|

Ограничивать поставки газа в Европу невыгодно ни «Газпрому», ни государству. Средние цены на российский газ более чем в 5 раз превышают внутрироссийские. По данным ООО «Газэкспорт», в 2005 году выручка российской газовой монополии от продажи газа в страны Европы составила $26,1 млрд, а в 2006 году вырастет как минимум до $33 млрд. Государственный бюджет получает более 40% от экспортной выручки в виде налогов и таможенных платежей. Более того, стабильность поставок российского газа в Европу является не только гарантией высокого уровня доходов государственной казны, но и мощным инструментом российской геополитики, значение которого будет только возрастать.

Если растущий экспорт увеличивает доходы газовиков, то растущее внутреннее потребление газа лишь добавляет им головной боли. Вывод очевиден — решение проблемы дефицита газа лежит в ограничении его поставок на внутренний рынок. Однако расширение практики ограничений внутреннего потребления газа в стране по примеру того, как это было нынешней зимой, неизбежно негативно отразится на темпах экономического роста. Возможным выходом из сложившейся ситуации может стать не простое директивное ограничение подачи газа, а оптимизация внутреннего потребления.

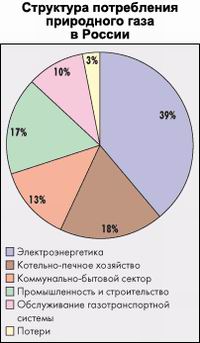

Наиболее крупными потребителями природного газа в России являются электроэнергетика (170 млрд м3 в год, или 39% внутрироссийского потребления), а также население и ЖКХ (135 млрд м3, или 31%; в том числе коммунально-бытовой сектор 13% и котельно-печное хозяйство 18%). Соответственно, в этих секторах экономики и заложен наибольший потенциал для оптимизации газопотребления.

Актуальные энергоносители — атом и уголь

Производство электроэнергии в России главным образом сосредоточено на тепловых электростанциях, их доля производства превышает 65%. Основным топливом для ТЭС является природный газ, доля которого в топливном балансе РАО «ЕЭС России» в целом превышает 70%. В европейской части России доля газовых ТЭС в структуре генерации электроэнергии ТЭС превышает 80%.

Рост экономики и развитие промышленности влечет за собой рост потребления электроэнергии. Поскольку основной прирост энергопотребления приходится на европейскую часть страны, это означает дальнейшее увеличение потребления газа в электроэнергетике.

Альтернативой газовой энергетике в европейской части страны может стать развитие атомной энергетики, способной покрыть растущий дефицит генерирующих мощностей до 2020 года, а также возрождение на новой технологической основе угольной генерации.

По оценкам экспертов ИПЕМ, в европейской части страны до 2020 года реально построить 13 атомных энергоблоков мощностью 1 ГВт каждый, тем более что в стране уже есть как минимум 20 подготовленных площадок под их строительство. Ввод в эксплуатацию новых энергоблоков может начаться уже с 2008 года. Расчеты показывают, что это потребует ежегодных инвестиций на уровне $1,4-1,5 млрд.

При условии финансирования проекта государством возврат средств может осуществляться за счет налоговых и таможенных поступлений от экспорта газа, замещенного в электроэнергетике благодаря развитию атомной генерации. Ввод в эксплуатацию одного энергоблока АЭС мощностью 1 ГВт позволит высвободить из ежегодного газопотребления в электроэнергетике до 2,3 млрд м3 газа. Экспорт этого объема в Европу обеспечит ежегодное поступление в государственную казну $250 млн при средней экспортной цене на газ $230 за 1 тыс. м3 и отчислений в пользу государства в размере $110 с каждой тысячи кубометров. Именно эти средства и обеспечат возврат государственных капитальных вложений.

По расчетам ИПЕМ, возврат средств государству может начаться через три года после начала проекта, а через 7 лет ежегодные доходы государства от продажи высвобождающихся объемов газа покроют ежегодные затраты на его финансирование. Срок окупаемости проекта составит 13 лет. В перспективе это позволит заместить около 30 млрд м3 из ежегодного потребления газа электроэнергетикой.

В текущем (на ближнюю перспективу) топливном балансе российской электроэнергетики сокращение доли газа возможно через ускоренное развитие угольной генерации, в том числе и в европейской части России.

Современные технологии обогащения и сжигания угля, широко применяемые в Западной Европе, США и Китае, обеспечивают не только высокую экологичность, но и высокую энергоэффективность угольной энергетики. КПД современных угольных станций в Европе уже сопоставим с КПД газовых ТЭС. Доля угля в топливном балансе электроэнергетики Китая сегодня составляет более 80%, в странах Западной Европы — 55-60%, в США — более 60%, а в России — только 27%. В этой связи увеличение угля в топливном балансе российской электроэнергетики является экономически обоснованным шагом для государства, обладающего 17% мировых запасов угля.

По данным РАО «ЕЭС», в европейской части РФ есть 27 газовых электростанций установленной мощностью порядка 12 ГВт, изначально спроектированных под уголь. Обратный перевод этих станций на уголь позволит высвободить к 2020 году порядка 27 млрд м3 газа. Минимальная стоимость реализации проекта составит $1,6-1,7 млрд из расчета $60-63 млн на перевод одной станции, однако ежегодные доходы государства от экспорта высвободившихся объемов газа ($2,9-3 млрд) в перспективе с лихвой покроют затраты на проект.

Курс на энергоэффективность

Задача оптимизации внутреннего потребления газа в электроэнергетике касается не только перспектив газозамещения, но и повышения энергоэффективности газовых ТЭС. Сегодня 31% электроэнергии РАО «ЕЭС» производится на низкоэффективных тепловых станциях, работающих преимущественно на газе. При этом общий объем природного газа, расходуемого в неэффективной генерации тепловых станций, составляет, по оценкам самих энергетиков, 30-35 млрд м3.

По самым скромным подсчетам, повышение эффективности генерации газовых станций путем замены устаревших паросиловых турбин и расширенного внедрения парогазовых установок позволит к 2010 году высвободить порядка 9-10 млрд м3 газа из текущего потребления, к 2020 экономия газа может удвоиться.

Таким образом, оптимизация внутреннего потребления газа в электроэнергетике в результате реализации мероприятий газозамещения и повышения энергоэффективности газовых станций может высвободить около 26 млрд м3 газа к 2010 году и еще порядка 52 млрд м3 — к 2020 г.

Вопросы энергоэффективности остро актуальны также для другого крупного потребителя газа — ЖКХ. В этой сфере наиболее энергорасточительны системы централизованного теплоснабжения (СЦТ): котельные, ТЭЦ и контуры теплотрасс. Ежегодно в СЦТ теряется до 30% произведенного тепла, или 88-89 млн тонн у.т. Учитывая, что доля газа в структуре топлива, использующегося для производства тепла, составляет примерно 60%, нетрудно рассчитать, что ежегодно в виде прямых потерь теплоснабжения теряется порядка 66 млрд м3 газа.

Причинами этого служат высокий износ основных фондов, теплорасточительные технологии укладки теплотрасс, а также низкий КПД теплогенерирующих мощностей. По данным Центра по эффективному использованию энергии, средний износ основных фондов в сфере муниципального теплоснабжения составляет 68%. Около 50% котельных, работающих на газе, имеют фактический КПД ниже 80%, из них 32% — ниже 60%. При этом КПД большинства газовых котельных в Западной Европе превышает 95%.

Ситуация усугубляется практически полным отсутствием обязательного учета расхода тепла, а также низкими тепловыми характеристиками жилого фонда, на обогрев которого расходуется в 4-5 раз больше тепла, чем в северных странах Европы. По расчетам экспертов теплоэнергетики, только внедрение новых технологий теплоизоляции труб может сократить прямые потери тепла в сетях на 30-40%. Установка теплосчетчиков в тепловых пунктах также приведет к сокращению теплопотребления, поскольку расчетные лимиты подачи тепла населению, бюджетной сфере и промышленным предприятиям существенно превышают реальное теплопотребление. Не надо также забывать и о повышении энергоэффективности теплогенерации за счет переоборудования части газовых котельных и ТЭЦ. В целом, по расчетам экспертов ИПЕМ, реализация только этих мероприятий к 2010 году может обеспечить экономию внутреннего потребления газа в теплоснабжении на уровне 25-30 млрд м3 в год, а к 2020 году — 50-60 млрд м3.

Как видно из проведенного анализа, оптимизация внутреннего потребления газа в стране действительно может решить проблему нарастающего газового дефицита: ожидаемый в 2010 году дефицит газа (120 млрд м3) может сократиться на 51-56 млрд м3, а оставшуюся разницу уже реально восполнить импортом среднеазиатского газа и интенсивным развитием независимой газодобычи. В дальнейшем оптимизация внутреннего газопотребления в стране даст не только прямой, но и опосредованный эффект за счет замедления темпов роста газопотребления в стране, что позволит скорректировать неблагоприятный прогноз газового дефицита на 2020 год в сторону уменьшения.

В этой связи представляются целесообразными разработка и скорейшая реализация комплексной государственной программы оптимизации внутреннего потребления газа в российской электроэнергетике и ЖКХ. Ключевым механизмом реализации программы должно стать выделение государственных средств на финансирование развития атомной энергетики, стимулирование развития угольной энергетики, внедрение парогазовых установок в газовой генерации, а также повышение энергоэффективности ЖКХ в части теплоснабжения. Компенсация расходов государства на повышение энергоэффективности электроэнергетики и ЖКХ будет обеспечиваться доходами государства от экспорта газа, высвободившегося в результате реализации мероприятий газосбережения.

Булат Нигматулин, д.т.н., профессор, первый заместитель генерального директора Института проблем естественных монополий (ИПЕМ), Алексей Громов, к.г.н., руководитель отдела исследований газовой отрасли ИПЕМ Динамика добычи, экспорта и внутреннего потребления газа в России, журнал "НЕФТЬ И КАПИТАЛ".

20.05.2006, 10:39